Miguel · vuoX

Opinión·3 jun 2026·9 min

El seguro de salud no va a romperse. Va a vaciarse

La inflación también se esconde en lo invisible: mismo precio, menos cobertura. El seguro privado en España no estalla — se vacía poco a poco, mientras las primas suben y el margen se erosiona.

¿Cuándo fue la última vez que notaste que un producto valía lo mismo pero traía menos? La bolsa de patatas fritas con el mismo precio y la mitad de contenido. El bote de crema que ahora trae 180ml en lugar de 200ml. El chocolate que sigue costando lo mismo pero ha perdido dos onzas.

La inflación tiene tres formas de manifestarse: subir el precio abiertamente, mantener el precio y reducir el contenido, o mantener el precio y reducir la calidad. Las dos últimas son invisibles hasta que prestas atención. Y cuando las empresas necesitan proteger márgenes sin perder clientes, siempre eligen las invisibles.

El seguro de salud privado va por el mismo camino. Solo que aquí las consecuencias no son comer menos patatas — son descubrir en el peor momento que tu cobertura no es lo que creías.

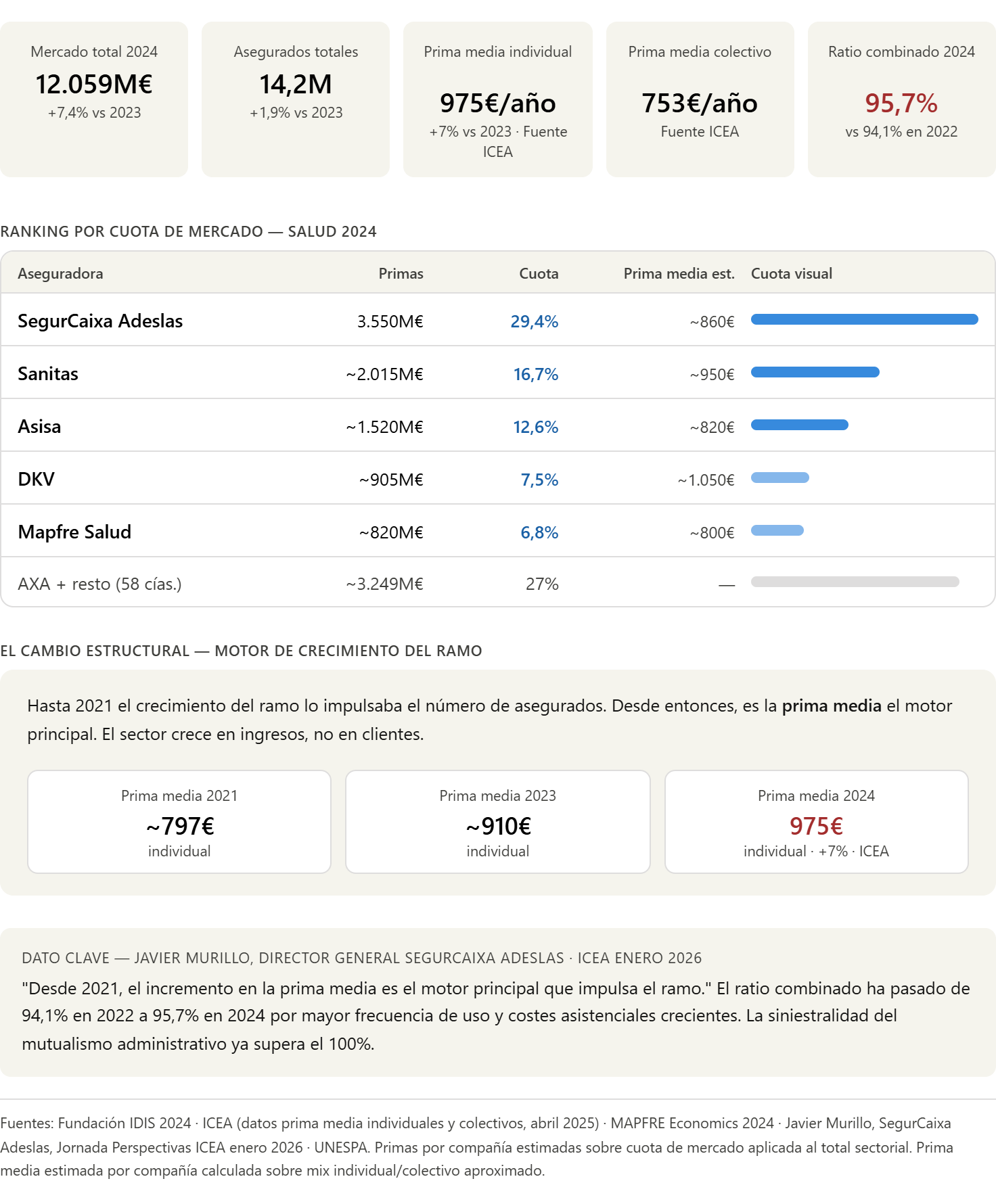

El negocio de los seguros tiene una matemática muy simple

Una aseguradora cobra primas, paga siniestros y cubre sus gastos operativos. Lo que sobra es el margen. El indicador clave es el ratio combinado: la relación entre lo que gasta y lo que ingresa. Por debajo de 100%, el negocio es rentable. Por encima, la aseguradora pierde dinero en cada euro de prima que cobra.

En 2024, la prima media individual en España se situó en 81,25€ mensuales — un incremento del 7% respecto al año anterior. Buenas noticias para el sector, aparentemente. Pero el ratio combinado subió al mismo tiempo: de 94,1% a 95,7%.

Ese movimiento conjunto dice algo importante: los costes crecen más rápido que los ingresos. Las aseguradoras cobran más, y aun así ganan menos por cada euro ingresado. El margen operativo se erosiona lentamente, sin titulares, sin crisis visible.

Y los motivos son estructurales: mayor frecuencia de uso del seguro y costes asistenciales al alza. La gente usa más el seguro y cada acto médico cuesta más. Dos fuerzas que presionan en la misma dirección.

Cuando el margen desaparece, algo cede

Las aseguradoras tienen tres palancas cuando los costes superan a los ingresos: subir primas más agresivamente, reducir la cobertura real, o presionar a la red de proveedores.

Las tres tienen consecuencias directas para el asegurado — pero no todas son igual de visibles. Subir primas es lo más transparente y lo más arriesgado comercialmente. Reducir cobertura es lo más opaco: exclusiones que se añaden en la letra pequeña de la renovación, copagos donde antes no los había, clínicas que salen de la red sin aviso previo, tiempos de espera que se alargan silenciosamente.

El asegurado paga más por menos, pero lo descubre tarde — en el momento del siniestro.

Hay además un cambio estructural en cómo crece el sector. Desde 2021, el motor principal de crecimiento de primas ha pasado de ser la captación de nuevos asegurados a ser el incremento de la prima media. El sector no crece porque gana clientes — crece porque cobra más a los que ya tiene.

El cambio demográfico añade otra capa de complejidad

Los baby boomers concentran la mayor siniestralidad y pagan las primas más elevadas. Son el segmento más rentable en términos de ingresos, pero también el más costoso. En los próximos 20 años, ese segmento empezará a reducirse.

La paradoja es llamativa: menos baby boomers significa alivio en costes asistenciales, pero también caída del revenue absoluto. El modelo que funciona hoy no es el modelo que funcionará en 2040.

¿Cuál es el límite de esta degradación?

No es la regulación. No es la transparencia. No es la presión del asegurado, que raramente compara coberturas hasta que necesita usarlas.

El límite real lo pone la competencia. Mientras la sanidad pública siga siendo una alternativa funcional y existan seguros de bajo coste, hay un suelo por debajo del cual el producto no puede caer sin perder al cliente.

El sector no quiebra. Se vacía, poco a poco, de lo que lo hacía diferencial.

Lo que se ve desde el otro lado de la mesa

Lo que describe la teoría, se confirma en la práctica. Desde el lado MedTech, la presión de las aseguradoras está concentrada casi exclusivamente en precio: bajar costes unitarios, generar volumen para obtener mayores descuentos, consolidarse en grupos de compra para ganar poder de negociación.

La conversación sobre tecnología — robótica, innovación diagnóstica, inversión diferencial — casi no existe. No porque no haya interés clínico, sino porque el modelo financiero no tiene margen para pensar en diferenciación. Solo tiene margen para pensar en precio.

La pregunta que me quedo

El seguro privado de salud en España creció porque ofrecía algo que la sanidad pública no podía garantizar: rapidez, elección y calidad percibida. Si esas tres cosas se erosionan gradualmente — aunque la prima siga subiendo — ¿en qué momento el asegurado deja de percibir valor real?

¿Estamos ya en ese punto, o todavía queda margen antes de que el vaciamiento se note de verdad?

Siguiente lectura: ¿Seguro que estamos tan mal?